개인이 별도로 붓는 퇴직연금 내년 시행

매일경제 | 입력 2011.07.05 17:36 |

10년차 중소기업 직장인 A씨(40)는 지난해 회사가 퇴직연금을 도입하며 확정급여형(DB형) 연금에 가입했다. 평균 월급 300만원을 받는 A씨가 정년인 55세에 퇴직한다면 일시불로 약 1억5600만원을 받을 수 있다. 이 정도로는 넉넉한 은퇴생활이 어렵다고 생각한 A씨는 퇴직연금 투자금을 늘리려 했다.

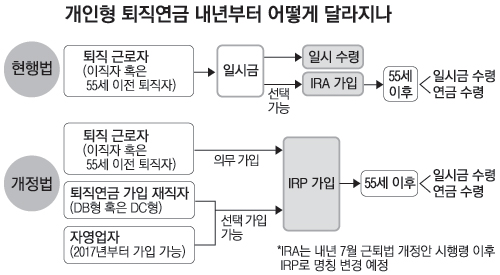

최근 국회 본회의에서 '개인형 퇴직연금'(IRPㆍIndividual Retirement Pension) 등을 주요 내용으로 하는 근로자퇴직급여보장법(근퇴법) 개정안이 통과됐기 때문이다. 고용노동부는 내년 7월부터 개정안이 시행될 것으로 보고 있다. 기존 DB형과 확정기여형(DC형)으로 양분됐던 퇴직연금 시장에 IRP가 가세하며 개인 퇴직연금 시대가 본격적으로 열리게 됐다.

◆ 내년 개인형 퇴직연금 신설 = IRP를 이해하려면 우선 개인퇴직계좌(IRAㆍIndividual Retirement Account)에 대해 알아야 한다. IRA는 퇴직연금을 도입한 회사에서 타사로 이직하거나 혹은 퇴직연금을 수령할 수 있는 나이인 55세 이전에 퇴직했을 때 개설할 수 있는 퇴직 전용 계좌다. 은퇴할 때까지는 아직 시간이 남았고 당장 굴러들어온 노후자금(퇴직금)을 써버리기에는 찜찜한 근로자들을 위한 제도다. 즉 근로자가 직장을 옮기거나 조기 퇴직했을 때에도 퇴직급여를 빼먹지 않고 은퇴할 때까지 이를 보관ㆍ운용할 수 있도록 한 퇴직금의 '중간 정거장'이라고 생각하면 된다.

근퇴법 개정안이 시행되면 IRA가 IRP로 일괄 변경된다. IRA에 '승차'할 수 있는 승객도 대폭 늘어난다.

현재는 퇴직한 근로자만 IRA를 개설할 수 있다. 하지만 IRP에는 △DBㆍDC형 퇴직연금에 가입한 재직자 △기존 퇴직연금 시장에서 배제됐던 자영업자(2017년부터 가입 가능)도 가입이 가능하다.

퇴직 근로자가 '강제로' IRP에 가입된다는 점도 중요하다. 현재 퇴직연금 가입자는 퇴직할 때 먼저 퇴직금을 받고 필요에 따라 선택적으로 IRA에 가입하고 있다. 하지만 앞으로는 가입자 퇴직금이 IRP로 강제 이전된다. 목돈이 필요한 근로자는 일단 IRP를 개설하고 이를 해지한 후 퇴직금을 쥘 수 있다. 섣불리 노후자금에 손대지 못하도록 정부가 일차적인 제한을 가하는 것이다.

◆ DB형 가입자도 소득공제 혜택 = IRP 도입으로 인해 근로자가 받는 실익은 △DB형 가입자 소득공제 혜택 △당장 발생한 투자 수익에 대해 세금을 물지 않는 과세 이연 효과로 정리할 수 있다.

특히 근로자가 관심을 가질 만한 부분은 소득공제 혜택 활용법이다. IRP는 IRA와 마찬가지로 연 400만원까지 본인 돈을 추가 적립하면 소득공제 혜택을 받을 수 있다. DB형 연금은 소득공제를 못 받지만 IRP 추가 가입을 통해 간접적으로 공제 혜택을 받을 수 있는 셈이다.

예를 들어 A씨가 내년 근퇴법 개정안 시행 이후 IRP에 가입해 매달 33만원씩(연 396만원) 납입한다면(55세까지 162개월간 납입, 투자수익률 연 5% 가정 시) 정년퇴직 때 받을 수 있는 금액이 총 2억3200만원으로 크게 늘어난다. 기존 DB형 퇴직연금액(1억5600만원)보다 7600만원 더 많은 은퇴자금을 손에 쥘 수 있는 것이다.

과세 이연 효과도 있다. 기본적으로 퇴직연금 투자 수익에는 세금(이자소득세)을 물리지 않는다. 다만 수익을 쌓은 후 연금을 수령할 때는 연금소득세(일시금은 퇴직소득세)를 내야 한다. 하지만 일반적으로 퇴직 후 받는 돈에 세금을 물려도 중장기적으로 받는 세제 혜택(사실상 과세 이연)이 더 큰 것으로 평가된다.

김동엽 미래에셋투자교육연구소 센터장은 "매년 투자 수익에 대해 소득세를 떼는 것보다 수익을 누적한 후 한꺼번에 연금소득세를 내는 게 통상 수익이 더 큰 것으로 평가된다"고 말했다.

◆ 개인 퇴직연금시장 커질 듯 = 가입 대상이 대폭 늘어나고 퇴직자 가입이 의무화되면서 향후 IRP 시장은 급성장할 전망이다.

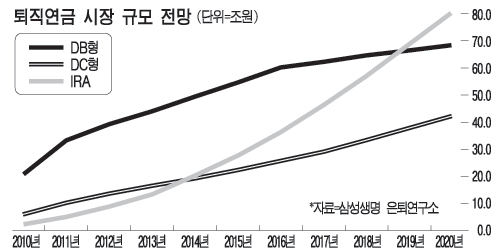

삼성생명 은퇴연구소는 IRP 시장 규모가 지난해 말 2조5000억원에서 2020년 80조7000억원으로 32배 이상 급성장할 것으로 내다봤다. 이는 2020년 예상 퇴직연금 시장(191조7000억원)의 42%에 달하는 것으로 DB형(68조8000억원)과 DC형(42조2000억원) 연금을 크게 뛰어넘는 수치다.

박준범 삼성생명 은퇴연구소 전략연구센터장은 "2020년까지 IRP 시장이 퇴직금 의무 이전으로 26조원, DB형 가입자 이용 증가로 10조원, 자영업자 가입으로 4조원가량 성장 효과가 나타날 것"이라고 분석했다.

한 대형 증권사 퇴직연금 담당자는 "IRP는 일단 한번 확보하면 쉽게 떠나지 않는 충성도 높은 자금으로 보고 있다"며 "내년 근퇴법 시행령이 시행되면 연금 사업자 사이에 IRP 고객 잡기 경쟁이 치열하게 펼쳐질 것"이라고 말했다.

■ 용어 설명 ◇ IRP(Individual Retirement Pensionㆍ개인형 퇴직연금) : 근로자가 이직하거나 조기 퇴직했을 때 퇴직금을 바로 사용하지 않고 은퇴할 때까지 이를 보관ㆍ운용할 수 있도록 한 퇴직 전용 계좌다. 기존 개인퇴직계좌(IRAㆍIndividual Retirement Account)가 퇴직한 직장인들만 개설할 수 있는 퇴직연금제도라면 IRP는 재직자, 자영업자도 가입할 수 있다.

◇ DB형 연금 : 퇴직할 때 목돈을 받는 퇴직금이 커다란 빵이라면 DB형 연금은 이 빵(퇴직금)을 여러 번에 걸쳐 쪼개 받는 방식이라고 할 수 있다.

◇ DC형 연금 : 회사가 매번 조그만 빵 덩어리를 근로자에게 나눠주는 방식이다. DC형을 도입한 회사는 매년 임금 총액의 12분의 1에 해당하는 돈을 개별 근로자 DC 계좌에 입금해 준다. 근로자는 이 돈을 외부 퇴직연금 전용 운용사에 맡겨 예금, 주식투자 등을 통해 불린다.

'사진 > 가정·행복' 카테고리의 다른 글

| "짝없이 살아요" 이혼 가구주 126만명 (0) | 2011.07.12 |

|---|---|

| 지능·인성에 중요한 시기, 부모 일하는 곳 보여주면 아이 심리적 안정에 도움 (0) | 2011.07.11 |

| [고수익의 조건 ①] 주식시장이 상승할 때를 포착해라! (0) | 2011.07.02 |

| 귀한 꽃사진과 26가지 좋은글 (0) | 2011.06.22 |

| 그때 그 시절 엊그제 같습니다 (0) | 2011.05.23 |